BLUETTI AC300+B300K Hausbatteriespeicher (Nur Für Deutschland)

Sie können 19 % beim Kauf Ihrer eigenen Plug-in-Solaranlage sparen.

Ihre Bestellung wird versendet, nachdem wir Ihre kostenlose Steuererklärung erhalten haben.Klicken Sie zum HerunterladenSie bestätigen hiermit, dass Sie die Voraussetzungen für eine umsatzsteuerfreie (0 %) Lieferung. Lehnen Sie sich mehr

Umsatzsteuergesetz (UStG)

(1) Die Steuer beträgt für jeden steuerpflichtigen Umsatz 19 Prozent der Bemessungsgrundlage (§§ 10, 11, 25 Abs. 3 und § 25a Abs. 3 und 4).

(2) Die Steuer ermäßigt sich auf sieben Prozent für die folgenden Umsätze:

1.

die Lieferungen, die Einfuhr und der innergemeinschaftliche Erwerb der in Anlage 2 bezeichneten Gegenstände mit Ausnahme der in der Nummer 49 Buchstabe f, den Nummern 53 und 54 bezeichneten Gegenstände;

2.

die Vermietung der in Anlage 2 bezeichneten Gegenstände mit Ausnahme der in der Nummer 49 Buchstabe f, den Nummern 53 und 54 bezeichneten Gegenstände;

3.

die Aufzucht und das Halten von Vieh, die Anzucht von Pflanzen und die Teilnahme an Leistungsprüfungen für Tiere;

4.

die Leistungen, die unmittelbar der Vatertierhaltung, der Förderung der Tierzucht, der künstlichen Tierbesamung oder der Leistungs- und Qualitätsprüfung in der Tierzucht und in der Milchwirtschaft dienen;

5.

(weggefallen);

6.

die Leistungen aus der Tätigkeit als Zahntechniker sowie die in § 4 Nr. 14 Buchstabe a Satz 2 bezeichneten Leistungen der Zahnärzte;

7.

a)

die Eintrittsberechtigung für Theater, Konzerte und Museen, sowie die den Theatervorführungen und Konzerten vergleichbaren Darbietungen ausübender Künstler.

b)

die Überlassung von Filmen zur Auswertung und Vorführung sowie die Filmvorführungen, soweit die Filme nach § 6 Abs. 3 Nr. 1 bis 5 des Gesetzes zum Schutze der Jugend in der Öffentlichkeit oder nach § 14 Abs. 2 Nr. 1 bis 5 des Jugendschutzgesetzes vom 23. Juli 2002 (BGBl. I S. 2730, 2003 I S. 476) in der jeweils geltenden Fassung gekennzeichnet sind oder vor dem 1. Januar 1970 erstaufgeführt wurden,

c)

die Einräumung, Übertragung und Wahrnehmung von Rechten, die sich aus dem Urheberrechtsgesetz ergeben,

d)

die Zirkusvorführungen, die Leistungen aus der Tätigkeit als Schausteller sowie die unmittelbar mit dem Betrieb der zoologischen Gärten verbundenen Umsätze;

8.

a)

die Leistungen der Körperschaften, die ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (§§ 51 bis 68 der Abgabenordnung). Das gilt nicht für Leistungen, die im Rahmen eines wirtschaftlichen Geschäftsbetriebs ausgeführt werden. Für Leistungen, die im Rahmen eines Zweckbetriebs ausgeführt werden, gilt Satz 1 nur, wenn der Zweckbetrieb nicht in erster Linie der Erzielung zusätzlicher Einnahmen durch die Ausführung von Umsätzen dient, die in unmittelbarem Wettbewerb mit dem allgemeinen Steuersatz unterliegenden Leistungen anderer Unternehmer ausgeführt werden, oder wenn die Körperschaft mit diesen Leistungen ihrer in den §§ 66 bis 68 der Abgabenordnung bezeichneten Zweckbetriebe ihre steuerbegünstigten satzungsgemäßen Zwecke selbst verwirklicht,

b)

die Leistungen der nichtrechtsfähigen Personenvereinigungen und Gemeinschaften der in Buchstabe a Satz 1 bezeichneten Körperschaften, wenn diese Leistungen, falls die Körperschaften sie anteilig selbst ausführten, insgesamt nach Buchstabe a ermäßigt besteuert würden;

9.

die unmittelbar mit dem Betrieb der Schwimmbäder verbundenen Umsätze sowie die Verabr/eichung von Heilbädern. Das Gleiche gilt für die Bereitstellung von Kureinrichtungen, soweit als Entgelt eine Kurtaxe zu entrichten ist;

10.

die Beförderungen von Personen

a)

im Schienenbahnverkehr,

b)

im Verkehr mit Oberleitungsomnibussen, im genehmigten Linienverkehr mit Kraftfahrzeugen, im Verkehr mit Taxen, mit Drahtseilbahnen und sonstigen mechanischen Aufstiegshilfen aller Art und im genehmigten Linienverkehr mit Schiffen sowie die Beförderungen im Fährverkehr

aa)

innerhalb einer Gemeinde oder

bb)

wenn die Beförderungsstrecke nicht mehr als 50 Kilometer beträgt;

11.

die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält, sowie die kurzfristige Vermietung von Campingflächen. Satz 1 gilt nicht für Leistungen, die nicht unmittelbar der Vermietung dienen, auch wenn diese Leistungen mit dem Entgelt für die Vermietung abgegolten sind;

12.

die Einfuhr der in Nummer 49 Buchstabe f, den Nummern 53 und 54 der Anlage 2 bezeichneten Gegenstände;

13.

die Lieferungen und der innergemeinschaftliche Erwerb der in Nummer 53 der Anlage 2 bezeichneten Gegenstände, wenn die Lieferungen

a)

vom Urheber der Gegenstände oder dessen Rechtsnachfolger bewirkt werden oder

b)

von einem Unternehmer bewirkt werden, der kein Wiederverkäufer (§ 25a Absatz 1 Nummer 1 Satz 2) ist, und die Gegenstände

aa)

vom Unternehmer in das Gemeinschaftsgebiet eingeführt wurden,

bb)

von ihrem Urheber oder dessen Rechtsnachfolger an den Unternehmer geliefert wurden oder

cc)

den Unternehmer zum vollen Vorsteuerabzug berechtigt haben;

14.

die Überlassung der in Nummer 49 Buchstabe a bis e und Nummer 50 der Anlage 2 bezeichneten Erzeugnisse in elektronischer Form, unabhängig davon, ob das Erzeugnis auch auf einem physischen Träger angeboten wird, mit Ausnahme der Veröffentlichungen, die vollständig oder im Wesentlichen aus Videoinhalten oder hörbarer Musik bestehen. Ebenfalls ausgenommen sind Erzeugnisse, für die Beschränkungen als jugendgefährdende Trägermedien oder Hinweispflichten nach § 15 Absatz 1 bis 3 und 6 des Jugendschutzgesetzes in der jeweils geltenden Fassung bestehen, sowie Veröffentlichungen, die vollständig oder im Wesentlichen Werbezwecken, einschließlich Reisewerbung, dienen. Begünstigt ist auch die Bereitstellung eines Zugangs zu Datenbanken, die eine Vielzahl von elektronischen Büchern, Zeitungen oder Zeitschriften oder Teile von diesen enthalten;

15.

die nach dem 30. Juni 2020 und vor dem 1. Januar 2024 erbr/achten Restaurant- und Verpflegungsdienstleistungen, mit Ausnahme der Abgabe von Getränken.

-----

*)

§ 12 Abs. 2 Nr. 10: Gilt gem. § 28 Abs. 4 idF d. Art. 8 Nr. 9 G v. 20.12.2007 I 3150 bis zum 31. Dezember 2011 in folgender Fassung:10

a)

die Beförderungen von Personen mit Schiffen,

b)

die Beförderungen von Personen im Schienenbahnverkehr, im Verkehr mit Oberleitungsomnibussen, im genehmigten Linienverkehr mit Kraftfahrzeugen, im Verkehr mit Taxen, mit Drahtseilbahnen und sonstigen mechanischen Aufstiegshilfen aller Art und die Beförderungen im Fährverkehr

aa)

innerhalb einer Gemeinde oder

bb)

wenn die Beförderungsstrecke nicht mehr als 50 Kilometer beträgt.

(3) Die Steuer ermäßigt sich auf 0 Prozent für die folgenden Umsätze:

1.

die Lieferungen von Solarmodulen an den Betreiber einer Photovoltaikanlage, einschließlich der für den Betrieb einer Photovoltaikanlage wesentlichen Komponenten und der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, wenn die Photovoltaikanlage auf oder in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen und anderen Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden, installiert wird. Die Voraussetzungen des Satzes 1 gelten als erfüllt, wenn die installierte br/uttoleistung der Photovoltaikanlage laut Marktstammdatenregister nicht mehr als 30 Kilowatt (peak) beträgt oder betragen wird;

2.

den innergemeinschaftlichen Erwerb der in Nummer 1 bezeichneten Gegenstände, die die Voraussetzungen der Nummer 1 erfüllen;

3.

die Einfuhr der in Nummer 1 bezeichneten Gegenstände, die die Voraussetzungen der Nummer 1 erfüllen;

4.

die Installation von Photovoltaikanlagen sowie der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, wenn die Lieferung der installierten Komponenten die Voraussetzungen der Nummer 1 erfüllt.

Fußnote

(+++ § 12: Zur Anwendung vgl. § 28 +++)

- 3.000 W AC-Ausgang: Versorgen Sie die meisten Geräte mühelos mit Strom.

- Erweiterbare Kapazität: Passen Sie Ihren Energiespeicher auf bis zu 11.059,2 Wh an

- LiFePO₄-Akku: Zuverlässige Leistung über 10 Jahre.

- USV rund um die Uhr: Unterbrechungsfreie Stromversorgung bei unerwarteten Ausfällen.

- 2.400 W Max. Solarenergie: Nutzen Sie reichlich und nachhaltige Solarenergie.

- 5.400 W Max. Dual-Ladefunktion: Stellen Sie sicher, dass die Stromversorgung im Handumdrehen bereit ist.

- 7 Möglichkeiten zum Aufladen: Laden Sie nach Ihren Wünschen.

- 4 Jahre Garantie: Genießen Sie Sicherheit mit engagiertem Service.

Modell:

Kostenloser

lokaler Versand

4 Jahre sorgenfreie Garantie

Lebenslanger

Kundensupport

Abonnement erfolgreich!

Wir senden Ihnen eine E-Mail, sobald dieses Produkt verfügbar ist.

Bereits abonniert!

Sie haben dieses Produkt bereits abonniert. Wir senden Ihnen eine E-Mail, sobald das Produkt verfügbar ist.

Warum BLUETTI AC300 wählen?

Laden Sie Ihre Kraft auf Ihre Art und Weise auf

Backup für das ganze Zuhause

Mit dem in Ihr Zuhause integrierten AC300-System verfügen Sie über jede Menge Energie für Ihren Alltag

Genießen

Sie ein reibungsloses Leben, von notwendigen Geräten bis hin zu wichtigen Geräten wie Ladegeräten für Elektrofahrzeuge

Zuverlässiger Energiefluss, der Ihnen immer zur Seite steht, egal was passiert.

Ihre maßgeschneiderte Energielösung, Ihre Entscheidung

Mit seinem 100 % modularen Design ermöglicht der AC300 eine skalierbare Kapazität von 2764,8 Wh bis zu

unglaublichen 11.059,2 Wh. Es passt sich Ihren individuellen Energieanforderungen an, egal, ob Sie sich auf

Notfälle vorbereiten, als Notstromversorgung für zu Hause sorgen oder eine Energieversorgung benötigen

zuverlässige Stromquelle für netzunabhängige Abenteuer.

Sofortiger Backup-Schutz, gleichbleibender Wohnkomfort

Wenn der Strom ausfällt, schaltet sich das EPS innerhalb von nur 20 ms ein und sorgt dafür, dass Ihr Zuhause

und alle wichtigen Dinge weiterhin reibungslos mit Strom versorgt werden. Jetzt müssen Sie nicht mehr im

Dunkeln tappen!

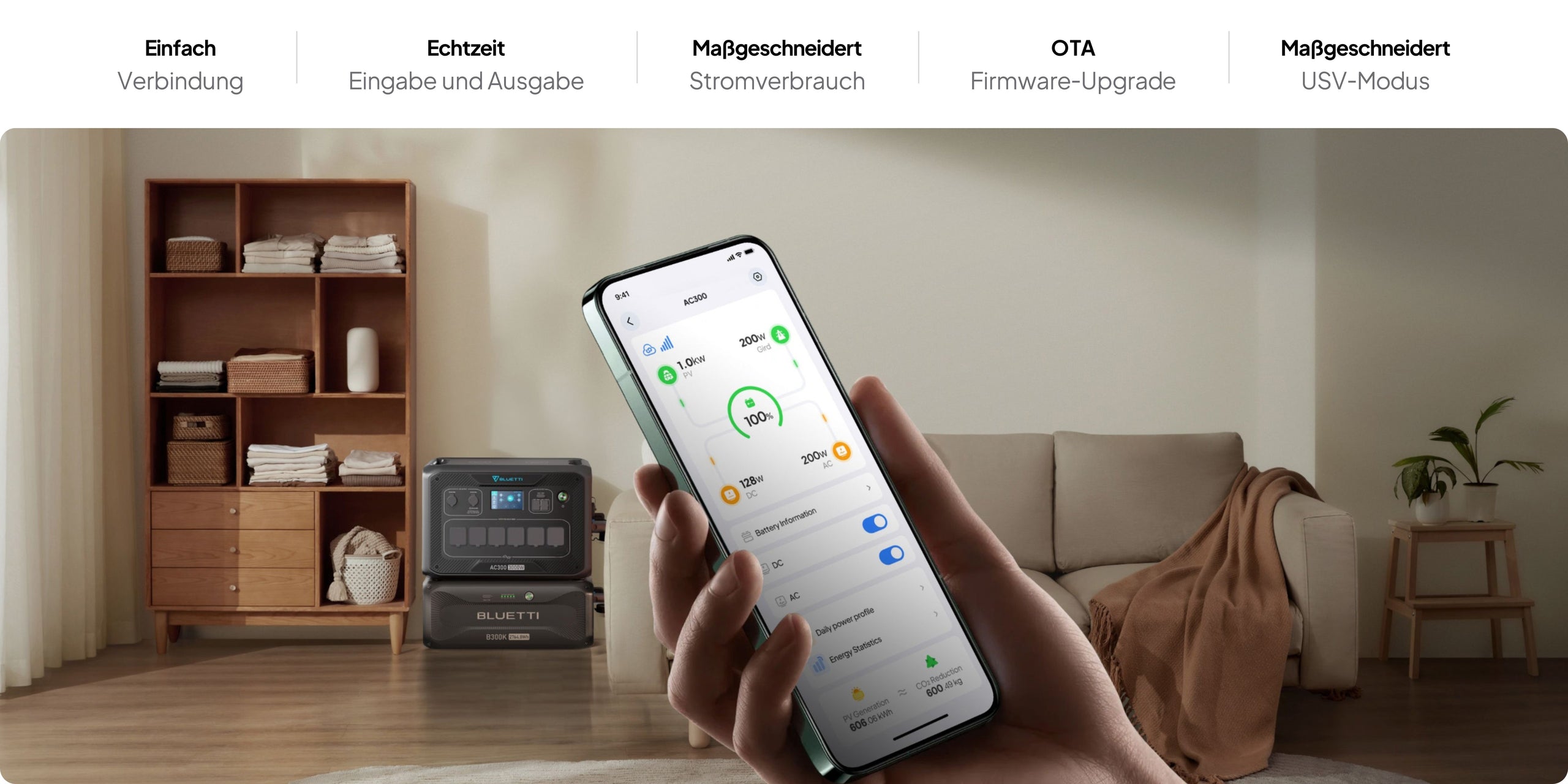

Power in Hand - App Steuerung

Andere Top-bewertete Produkte

Spezifikationen

PREVIEW

BATTERIEINFO

AUSGANG

EINGANG

ALLGEMEIN

FAQ

-

F1: Unterstützen AC300 und B300K Hot Swapping?

A1:

Ja. Sie können die Akkus für den Dauerbetrieb einfach austauschen, und das System unterstützt bis zu 4 Akkus gleichzeitig.

-

F2: Kann ich den B230-Akku mit AC300 verbinden?

A2:

Nein. AC300 ist NUR mit B300 und B300K kompatibel.

-

F3:Wie viele B300K-Batterien kann ich mit dem AC300 verbinden? Kann ich B300K/B300/B300S mischen?

A3:

Das AC300 unterstützt die Verbindung mit bis zu 4 B300 / B300K unter Verwendung des P090A Kabels.

Hinweis: Das AC300 kann mit B300 und B300K kombiniert werden. Es können jedoch nicht gleichzeitig B300, B300K und B300S Batterien angeschlossen werden. -

F4: Unterstützt das AC300 die App-Fernsteuerung?

A4:

Ja. Mit der BLUETTI App, die über WiFi oder Bluetooth verbunden werden kann, können Sie den AC300+B300K aus der Ferne steuern, z. B. die Arbeitsmodi wechseln und die Firmware aktualisieren. -

F5: Wie kann ich den AC300 schnell aufladen?

A5:

Wenn Sie es gleichzeitig über die Steckdose und die Solarzellen aufladen, erhalten Sie eine maximale Leistung von 5.400 W.

-

F6: Verfügt das AC300 über eine USV-Funktion?

A6:

Ja. Es werden 4 USV-Modi unterstützt:

1. Standard-USV (empfohlen für Regionen mit instabiler Netzstromversorgung)

2. Zeitgesteuerte USV (Laden Sie das System während der Schwachlastzeiten auf und versorgen Sie Ihre Verbraucher, wenn die Strompreise hoch sind)

3. PV Priority UPS (Empfohlen für Regionen mit ausreichender Solarenergie)

4. Kundenspezifische USV (Flexibel, um das System auf der Grundlage Ihres Energieplans anzupassen) -

F7: Umschaltlatenz der USV?

A7:

20ms.

-

F8: Was kann ich mit dem Touchscreen machen?

A8:

Einzelheiten finden Sie in der nachstehenden AC300 Touchscreen-Anleitung: AC300 | Touchscreen Guide

-

F9: Welche Kabel sind im Paket enthalten?

A9:

Standard-Verpackung AC300

1. 10A AC-Ladekabel: 59 Zoll / 150 cm

2. DC-Eingangskabel: 59 Zoll / 150 cm

3. Auto-Ladekabel: 50cm / 20in

B300K

P090D Batterie-Erweiterungskabel: 80 cm (31,5 Zoll)

Optional

1. 12V/24V Blei-Säure-Batterie-Ladekabel: 20 Zoll / 50 cm

2. 12 V / 30 A RV Kabel: 31,5 Zoll / 80 cm + 50 cm

3. P150D zu P090D Kabel: 31,5 Zoll / 80 cm

4. Kabel Zigarettenanzünder zu DC5521 (24 V): 38 Zoll / 72 cm

Anmerkung:

1) Alle Messungen sind nur als Referenz.

2) Die Verpackungsdetails können ohne vorherige Ankündigung geändert werden. -

F10: Kann das AC300 allein verwendet werden?

A10:

Nein, der AC300 hat keinen eingebauten Akku. Bitte verwenden Sie ihn mit dem B300- oder B300K-Akku.

-

F11: Wo kann ich das Verlängerungskabel für das Solarmodul kaufen? Beeinflusst es die Solareingangsleistung?

A11:

Sie können Solarpanel-Verlängerungskabel im BLUETTI Store kaufen. Bitte beachten Sie, dass der Leistungsverlust im Solareingang umso größer ist, je länger das Kabel ist.

-

F12: Wie wird das AC300+ B300K-System für die Datensicherung zu Hause installiert?

A12:

Weitere Einzelheiten finden Sie unter „So erstellen Sie ein partielles Backup-System mit AC300+B300K“.

-

F13: Wie lange wird der Combo die Geräte mit Strom versorgen?

A13:

Laufzeit = Kapazität × DoD × η ÷ (Lastleistung + Eigenverbrauch) Anmerkung:

1) DoD bezieht sich auf die Entladetiefe, η ist der lokale Wirkungsgrad des Wechselrichters. DoD=90%, η=90%.

2) Die obigen Daten dienen NUR als Referenz. -

F14: Wie hoch ist der Eigenverbrauch des AC300?

A14:

Im Standby-Modus verbraucht das AC300 20 W bei ausgeschaltetem Wechsel- und Gleichstrom, und 50 W bei eingeschaltetem Wechsel- und Gleichstrom.

-

F15: Wie lange dauert es, bis das AC300+B300K vollständig aufgeladen ist?

A15:

Ladezeit (geschätzt) = (Gesamtkapazität / Ladeleistung) + Erhaltungsladezeit

Die Erhaltungsladezeit für BLUETTI-Kraftwerke beträgt normalerweise 0,5-1 Stunden. -

F16: Wie hoch ist die maximale Ladeleistung des AC300?

A16:

1. 3.000W Max. mit 1* B300K (PV+AC); 2. 5.400W Max. mit 2* B300K oder mehr (PV+AC).

-

F17: Wie viele Solarmodule kann ich mit AC300+B300K verbinden? Wie kann ich sie anschließen?

A17:

AC300 unterstützt Dual MPPT, jeder MPPT von AC300 akzeptiert 1-6* SP120L / 1-5* MP200 / 1-3* PV350 Solarmodule.

Die Serienschaltung wird für die beste Effizienz und Haltbarkeit hoch gelobt. -

F18: Kann der Solareingangsstrom 15 A überschreiten?

A18:

Ja, aber der zusätzliche Strom wird verschwendet.

-

F19: Kann die Eingangsleistung der Solaranlage 2.400 W überschreiten?

A19:

Ja, aber bitte stellen Sie sicher, dass die Gesamtspannung 150 V nicht überschreitet.

-

F20:Kann ich Solarmodule von Drittanbietern zum Aufladen des AC300 verwenden?

A20:

Ja, sobald die Solarmodule die folgenden Bedingungen erfüllen:

1) Gesamt-Voc: 12V-150V

2) Gesamtleistung: 2.400W Max.

3) Mit MC4-Steckern -

F21:Kann ich das System aufladen, indem ich die Erweiterungsbatterie an Solarzellen oder einen Adapter anschließe?

A21:

Ja. Allerdings zeigt der AC300 in diesem Fall die Ladeleistung nicht an.

-

F22: Wie ist das AC300+B300K zu warten und zu lagern?

A22:

1. Wenn der SoC-Wert auf 5 % fällt, laden Sie das Produkt bitte sofort auf.

2. Bevor Sie das Produkt lagern, laden Sie es auf 60% SOC auf, um es in optimalem Zustand zu halten. Schalten Sie außerdem das Gerät aus und trennen Sie alle elektrischen Verbindungen vom Gerät.

3. Lagern Sie das Produkt an einem kühlen und trockenen Ort und halten Sie es von entflammbaren oder brennbaren Materialien und Gasen fern.

4. Das Kraftwerk kann in einem Temperaturbereich von -20°C bis 45°C ( -4°F bis 113°F) sicher gelagert werden. Bei einer Lagerdauer von mehr als einem Monat wird jedoch empfohlen, eine ideale Lagertemperatur von etwa 30°C (86°F) einzuhalten.

5. Schalten Sie das Produkt alle 3 Monate vollständig aus, um den Zustand der Batterie zu erhalten. -

F23:Kann ich verschiedene Arten von Solarmodulen an das AC300 anschließen?

A23:

Ja. Der AC300 ist mit zwei MPPT-Ladereglern ausgestattet. Bitte stellen Sie sicher, dass die Solarmodule in jedem Regler konsistent sind.

-

F24:Was ist beim Aufladen des AC300+B300K über einen Generator zu beachten?

A24:

1. Die Ausgangsspannung und -frequenz des Generators sollten im Bereich von AC300 liegen.

2. Wenn die Ausgangsleistung Ihres Generators nicht mit den Eingangsspezifikationen des AC300 übereinstimmt, können Sie den maximalen Netzeingangsstrom einfach über die App anpassen. Dadurch wird sichergestellt, dass Ihr Generator das AC300 immer noch effizient aufladen kann.

3. Verwenden Sie einen Generator mit Sinuswellenausgang. -

F25:Kann ich den AC300 gleichzeitig mit Solarzellen, einem Auto und mit Netzstrom aufladen?

A25:

Ja, allerdings ist die maximale Leistungsaufnahme auf 5.400 W begrenzt.

-

F26: Kann ich den AC300 über ein 12V/24V DC/DC-Ladegerät, einen MPPT-Regler oder einen anderen Solarregler aufladen?

A26:

Ja, allerdings ist die maximale Ladeleistung auf 100W (12V) bzw. 200W (24V) begrenzt. Bitte stellen Sie die „DC-Eingangsquelle“ auf „Andere“.

-

F27:Ist AC300 wasserdicht?

A27:

Nein, bitte verwenden und lagern Sie es an einem kühlen und trockenen Ort.

Anleitungen

Ein nützlicher Leitfaden auf Englisch, um das Beste aus allem zu machen

Produktanwendung