BLUETTI EP760 + 2*B500 Home Battery Backup

Sie können 19 % beim Kauf Ihrer eigenen Plug-in-Solaranlage sparen.

Sie bestätigen hiermit, dass Sie die Voraussetzungen für eine umsatzsteuerfreie (0 %) Lieferung. Lehnen Sie sich mehrUmsatzsteuergesetz (UStG)

(1) Die Steuer beträgt für jeden steuerpflichtigen Umsatz 19 Prozent der Bemessungsgrundlage (§§ 10, 11, 25 Abs. 3 und § 25a Abs. 3 und 4).

(2) Die Steuer ermäßigt sich auf sieben Prozent für die folgenden Umsätze:

1.

die Lieferungen, die Einfuhr und der innergemeinschaftliche Erwerb der in Anlage 2 bezeichneten Gegenstände mit Ausnahme der in der Nummer 49 Buchstabe f, den Nummern 53 und 54 bezeichneten Gegenstände;

2.

die Vermietung der in Anlage 2 bezeichneten Gegenstände mit Ausnahme der in der Nummer 49 Buchstabe f, den Nummern 53 und 54 bezeichneten Gegenstände;

3.

die Aufzucht und das Halten von Vieh, die Anzucht von Pflanzen und die Teilnahme an Leistungsprüfungen für Tiere;

4.

die Leistungen, die unmittelbar der Vatertierhaltung, der Förderung der Tierzucht, der künstlichen Tierbesamung oder der Leistungs- und Qualitätsprüfung in der Tierzucht und in der Milchwirtschaft dienen;

5.

(weggefallen);

6.

die Leistungen aus der Tätigkeit als Zahntechniker sowie die in § 4 Nr. 14 Buchstabe a Satz 2 bezeichneten Leistungen der Zahnärzte;

7.

a)

die Eintrittsberechtigung für Theater, Konzerte und Museen, sowie die den Theatervorführungen und Konzerten vergleichbaren Darbietungen ausübender Künstler.

b)

die Überlassung von Filmen zur Auswertung und Vorführung sowie die Filmvorführungen, soweit die Filme nach § 6 Abs. 3 Nr. 1 bis 5 des Gesetzes zum Schutze der Jugend in der Öffentlichkeit oder nach § 14 Abs. 2 Nr. 1 bis 5 des Jugendschutzgesetzes vom 23. Juli 2002 (BGBl. I S. 2730, 2003 I S. 476) in der jeweils geltenden Fassung gekennzeichnet sind oder vor dem 1. Januar 1970 erstaufgeführt wurden,

c)

die Einräumung, Übertragung und Wahrnehmung von Rechten, die sich aus dem Urheberrechtsgesetz ergeben,

d)

die Zirkusvorführungen, die Leistungen aus der Tätigkeit als Schausteller sowie die unmittelbar mit dem Betrieb der zoologischen Gärten verbundenen Umsätze;

8.

a)

die Leistungen der Körperschaften, die ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (§§ 51 bis 68 der Abgabenordnung). Das gilt nicht für Leistungen, die im Rahmen eines wirtschaftlichen Geschäftsbetriebs ausgeführt werden. Für Leistungen, die im Rahmen eines Zweckbetriebs ausgeführt werden, gilt Satz 1 nur, wenn der Zweckbetrieb nicht in erster Linie der Erzielung zusätzlicher Einnahmen durch die Ausführung von Umsätzen dient, die in unmittelbarem Wettbewerb mit dem allgemeinen Steuersatz unterliegenden Leistungen anderer Unternehmer ausgeführt werden, oder wenn die Körperschaft mit diesen Leistungen ihrer in den §§ 66 bis 68 der Abgabenordnung bezeichneten Zweckbetriebe ihre steuerbegünstigten satzungsgemäßen Zwecke selbst verwirklicht,

b)

die Leistungen der nichtrechtsfähigen Personenvereinigungen und Gemeinschaften der in Buchstabe a Satz 1 bezeichneten Körperschaften, wenn diese Leistungen, falls die Körperschaften sie anteilig selbst ausführten, insgesamt nach Buchstabe a ermäßigt besteuert würden;

9.

die unmittelbar mit dem Betrieb der Schwimmbäder verbundenen Umsätze sowie die Verabr/eichung von Heilbädern. Das Gleiche gilt für die Bereitstellung von Kureinrichtungen, soweit als Entgelt eine Kurtaxe zu entrichten ist;

10.

die Beförderungen von Personen

a)

im Schienenbahnverkehr,

b)

im Verkehr mit Oberleitungsomnibussen, im genehmigten Linienverkehr mit Kraftfahrzeugen, im Verkehr mit Taxen, mit Drahtseilbahnen und sonstigen mechanischen Aufstiegshilfen aller Art und im genehmigten Linienverkehr mit Schiffen sowie die Beförderungen im Fährverkehr

aa)

innerhalb einer Gemeinde oder

bb)

wenn die Beförderungsstrecke nicht mehr als 50 Kilometer beträgt;

11.

die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält, sowie die kurzfristige Vermietung von Campingflächen. Satz 1 gilt nicht für Leistungen, die nicht unmittelbar der Vermietung dienen, auch wenn diese Leistungen mit dem Entgelt für die Vermietung abgegolten sind;

12.

die Einfuhr der in Nummer 49 Buchstabe f, den Nummern 53 und 54 der Anlage 2 bezeichneten Gegenstände;

13.

die Lieferungen und der innergemeinschaftliche Erwerb der in Nummer 53 der Anlage 2 bezeichneten Gegenstände, wenn die Lieferungen

a)

vom Urheber der Gegenstände oder dessen Rechtsnachfolger bewirkt werden oder

b)

von einem Unternehmer bewirkt werden, der kein Wiederverkäufer (§ 25a Absatz 1 Nummer 1 Satz 2) ist, und die Gegenstände

aa)

vom Unternehmer in das Gemeinschaftsgebiet eingeführt wurden,

bb)

von ihrem Urheber oder dessen Rechtsnachfolger an den Unternehmer geliefert wurden oder

cc)

den Unternehmer zum vollen Vorsteuerabzug berechtigt haben;

14.

die Überlassung der in Nummer 49 Buchstabe a bis e und Nummer 50 der Anlage 2 bezeichneten Erzeugnisse in elektronischer Form, unabhängig davon, ob das Erzeugnis auch auf einem physischen Träger angeboten wird, mit Ausnahme der Veröffentlichungen, die vollständig oder im Wesentlichen aus Videoinhalten oder hörbarer Musik bestehen. Ebenfalls ausgenommen sind Erzeugnisse, für die Beschränkungen als jugendgefährdende Trägermedien oder Hinweispflichten nach § 15 Absatz 1 bis 3 und 6 des Jugendschutzgesetzes in der jeweils geltenden Fassung bestehen, sowie Veröffentlichungen, die vollständig oder im Wesentlichen Werbezwecken, einschließlich Reisewerbung, dienen. Begünstigt ist auch die Bereitstellung eines Zugangs zu Datenbanken, die eine Vielzahl von elektronischen Büchern, Zeitungen oder Zeitschriften oder Teile von diesen enthalten;

15.

die nach dem 30. Juni 2020 und vor dem 1. Januar 2024 erbr/achten Restaurant- und Verpflegungsdienstleistungen, mit Ausnahme der Abgabe von Getränken.

-----

*)

§ 12 Abs. 2 Nr. 10: Gilt gem. § 28 Abs. 4 idF d. Art. 8 Nr. 9 G v. 20.12.2007 I 3150 bis zum 31. Dezember 2011 in folgender Fassung:10

a)

die Beförderungen von Personen mit Schiffen,

b)

die Beförderungen von Personen im Schienenbahnverkehr, im Verkehr mit Oberleitungsomnibussen, im genehmigten Linienverkehr mit Kraftfahrzeugen, im Verkehr mit Taxen, mit Drahtseilbahnen und sonstigen mechanischen Aufstiegshilfen aller Art und die Beförderungen im Fährverkehr

aa)

innerhalb einer Gemeinde oder

bb)

wenn die Beförderungsstrecke nicht mehr als 50 Kilometer beträgt.

(3) Die Steuer ermäßigt sich auf 0 Prozent für die folgenden Umsätze:

1.

die Lieferungen von Solarmodulen an den Betreiber einer Photovoltaikanlage, einschließlich der für den Betrieb einer Photovoltaikanlage wesentlichen Komponenten und der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, wenn die Photovoltaikanlage auf oder in der Nähe von Privatwohnungen, Wohnungen sowie öffentlichen und anderen Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden, installiert wird. Die Voraussetzungen des Satzes 1 gelten als erfüllt, wenn die installierte br/uttoleistung der Photovoltaikanlage laut Marktstammdatenregister nicht mehr als 30 Kilowatt (peak) beträgt oder betragen wird;

2.

den innergemeinschaftlichen Erwerb der in Nummer 1 bezeichneten Gegenstände, die die Voraussetzungen der Nummer 1 erfüllen;

3.

die Einfuhr der in Nummer 1 bezeichneten Gegenstände, die die Voraussetzungen der Nummer 1 erfüllen;

4.

die Installation von Photovoltaikanlagen sowie der Speicher, die dazu dienen, den mit Solarmodulen erzeugten Strom zu speichern, wenn die Lieferung der installierten Komponenten die Voraussetzungen der Nummer 1 erfüllt.

Fußnote

(+++ § 12: Zur Anwendung vgl. § 28 +++)

Steuerfreier Prozess >>>

- Bis zu 7600W einphasiger Ausgangfürstromhungrige Geräte

- Beeindruckende maximale 9000W Solarzufuhr

- Modulares Design mit Kapazitäten von 9920Wh - 19840Wh

- Branchenführende 10-jährige Garantie

- Unübertroffene Sicherheit mit LiFePO₄-Batterie

- Perfekte Kompatibilität mit neuen und bestehenden Solaranlagen

- Bequeme und schnelle Installation

- Installationsgebühr nicht enthalten

- Erfahren Sie mehr über EP760>>

- Erfahren Sie mehr über EP600+B500>>

-

Hinweis des Installations-Bundles

Das EP760 + 2-4*B500 Bundle (Installation ausgeschlossen) deckt NICHT die Arbeitskosten im Zusammenhang mit der Lieferung und Installation des EP760 ab. Darüber hinaus beinhaltet dieses Paket auch keine Kosten für Materialien in Zusammenhang mit zusätzlicher Haushalts-Stromausstattung (wie z.B. Stromzähler, Verteilerfelder usw.), noch deckt es Reparatur- oder Austauschkosten ab, die während des Installationsprozesses anfallen können. Die genauen Kosten hängen von den Einzelheiten des Installationsfalles ab.

-

Einschränkungen der Garantie

Bitte beachten Sie, dass die Garantie für den BLUETTI EP760 keine Schäden abdeckt, die durch unsachgemäße Installation oder Inbetriebnahme durch nicht autorisierte Personen entstanden sind. Bitte setzen Sie sich vor einer Installation, die nicht von einem autorisierten Händler oder Installateur durchgeführt wird, mit uns in Verbindung.

Product:

Kostenloser

lokaler Versand

Zehn Jahre problemlos

Garantie

Lebenslanger

Kundensupport

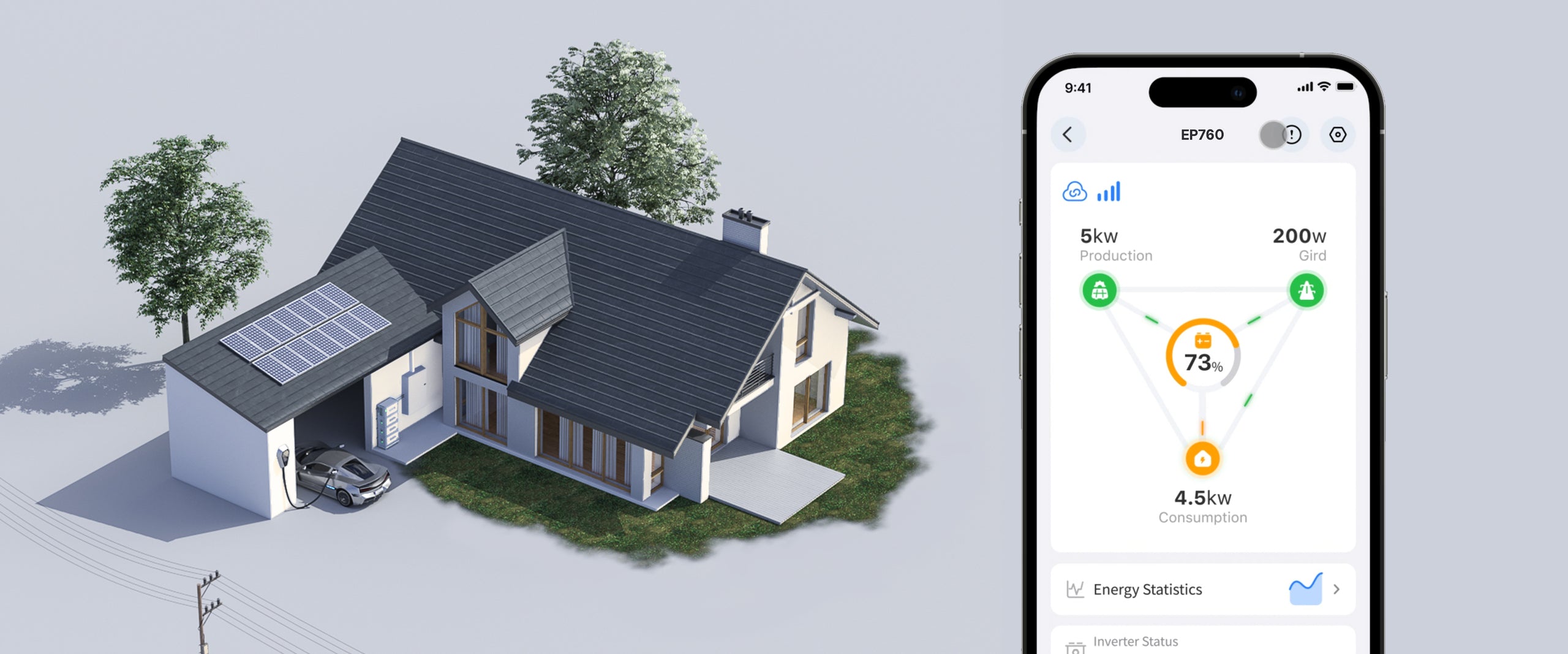

Effiziente Energiemanagement leicht gemacht

Elegant & Langlebig

Die Hausenergie an Ihren Fingerspitzen

Passen Sie Ihr eigenes Kraftwerk an

Andere Top-bewertete Produkte

Spezifikationen

Allgemein

PV-Eingang

FAQS

-

F1: Was ist der Unterschied zwischen EP760 und EP600?

A: EP760 ist ein einphasiges Energiespeichersystem mit einer maximalen Leistung von 7600W (230V), perfekt für Haushalte mit einem einphasigen System; während EP600 eine dreiphasige Leistung von 6000W (400V) und eine einphasige Leistung von bis zu 2000W (230V) liefert und für Haushalte mit dreiphasigen Geräten konzipiert ist.

-

F2: Ist EP760 ein Off-Grid-System?

A: EP760 kann je nach Bedarf sowohl am Netz als auch Off-Grid installiert werden.

-

F3: Was deckt die 10-Jahres-Garantie ab?

A: BLUETTI garantiert, dass jede Batteriepackung bei ordnungsgemäßem Gebrauch gemäß dem Benutzerhandbuch während der Garantiezeit eine minimale Gesamtenergiemenge von 15,48 MWh erreicht.

-

F4: Gilt die 10-Jahres-Garantie auch für die Lüfter und WiFi-Module?

A: Nein. Die Garantie für die Lüfter und WiFi-Module beträgt 24 Monate.

-

F5: Wie hoch ist der Geräuschpegel des EP760?

A: Weniger als 50 dB.

-

F6: Wie kann ich den EP760 aufladen?

A: Sie können ihn über Ihre Dach-Solarpaneele oder das heimische Stromnetz aufladen.

-

F7: Kann ich den EP760 gleichzeitig über Solar- und Netzstrom aufladen?

A: Ja. Der EP760 akzeptiert sowohl Solar- als auch AC-Ladung gleichzeitig, mit einer maximalen Eingangsleistung von 9 kW. Beachten Sie, dass das System immer die Solarladung priorisiert.

-

F8: Kann der EP760 die Verwendung von Solarenergie priorisieren?

A: Ja, der EP760 verfügt über ein intelligentes Energiemanagementsystem, das es Ihnen ermöglicht, Lade- und Entladezeiten sowie die SoC-Grenzen über die BLUETTI App anzupassen, um die Nutzung von Solarenergie zu maximieren und Ihre Stromrechnungen zu minimieren.

-

F9: Kann der EP760 mit Batteriepacks anderer Art als dem B500 verwendet werden, wie z.B. dem B300, B300S oder B230?

A: Nein, der EP760 funktioniert nur mit B500 Batteriepacks.

-

F10: Was ist die UPS-Umschaltzeit?

A: In 10 ms.

-

F11: Was ist die Gewichtskapazität eines jeden B500?

A: Über 441 lbs / 200 kg, das bedeutet, dass ein EP760 + 4*B500-Kombi vertikal gestapelt werden kann und somit viel Platz spart.

-

F12: Kann ich die EP760-Einheit selbst installieren?

A: Nein, das System muss von einem lizenzierten Elektriker installiert werden. Wir haben ein Netzwerk von autorisierten Installateuren, die professionelle lokale Installationsdienste für Ihre Bequemlichkeit anbieten.

-

F13: Sind der EP760 und B500 wasserbeständig?

A: Ja, sie haben die Bewertung IP65, die Schutz vor Wasser und Staub bietet.

-

F14: Ist der EP760 risikoreich oder neigt er dazu, Feuer zu fangen?

A: Der EP760 ist mit einem starken Fokus auf Sicherheit und Zuverlässigkeit konzipiert. Es ist jedoch wichtig, bestimmte Vorsichtsmaßnahmen zu beachten, um seine langfristige Leistung und Sicherheit zu gewährleisten. Bitte halten Sie das Gerät von Wärmequellen wie Heizungen oder offenen Flammen fern, vermeiden Sie direkte Sonneneinstrahlung und verhindern Sie starke Stöße oder den Kontakt mit Chemikalien. Bitte beachten Sie, dass Unfälle, die aus diesen Situationen resultieren, nicht durch die Garantie abgedeckt sind.

-

F15: Bietet BLUETTI eine Produkthaftpflichtversicherung für seine Produkte an?

A: Ja, wir haben weltweit eine Produkthaftpflichtversicherung von Drittanbietern abgeschlossen.

-

F16: Unterstützt EP760 DC-Kopplung oder AC-Kopplung?

A: Ja. Es wird jedoch empfohlen, DC-Kopplung zu priorisieren, da sie effizienter ist und während Ausfällen verwendet werden kann. Der EP760 verfügt über drei MPPT-Kanäle; jeder kann bis zu 3.000W Solareingang über DC-Kopplung verarbeiten und unterstützt einen Spannungsbereich von 150V-500V sowie einen maximalen Arbeitsstrom von 12,5A.

-

F17: Kann ich installierte Solarpaneele und Wechselrichter zusammen mit dem EP760 verwenden?

Ja. EP760 funktioniert mit bestehenden Solaranlagen über AC-Kopplung in einer On-Grid-Installation, ist jedoch nicht verfügbar, wenn es Off-Grid installiert ist und es einen Ausfall gibt. Wenn Ihr aktueller Wechselrichter altert und nicht repariert werden kann, kann der EP760 Ihren fehlerhaften Wechselrichter über DC-Kopplung ersetzen.

-

F18: Ist es notwendig, das EP760-Gerät zu erden?

Ja, die Erdung des EP760-Geräts ist aus Sicherheitsgründen und für die ordnungsgemäße Funktionalität notwendig.

-

F19: Kann ich mehr als 4 B500 Batteriepacks installieren?

Nein. Der EP760 akzeptiert derzeit 2-4 B500 Batterien.

BLUETTI EP760 | Intelligente Energie, Besseres Leben

BLUETTI EP760 | Die Energie, die immer verfügbar ist